「算定基礎届ってどういう書類なの?」

「算定基礎届の書き方を知りたい」

人事労務担当者の方で、上記のような悩みを抱えていませんか?

算定基礎届は、従業員の社会保険料を計算するために必要な書類です。

しかし、基本的に年に一度しか届出の機会がないので、どういう書類なのかよく理解できていない担当者の方もいるのではないでしょうか?

そこで本記事では、算定基礎届について以下の内容を解説していきます。

●算定基礎届とは

●算定基礎届の対象

●算定基礎届の書き方

●算定基礎届の提出方法

●算定基礎届を書き間違えてしまったときの対応

ぜひ、最後までご覧ください。

算定基礎届とは

算定基礎届とは、従業員の実際の給与に合わせて、社会保険料の計算基準を年1回見直すために提出する書類です。

社会保険料は「標準報酬月額」という仮の報酬額をもとに計算されます。

ただし、この金額は一度決まると1年間固定されるため、実際の給与と少しずつズレが生じることがあります。

そのズレを解消するために、毎年4〜6月の実際の給与をもとに標準報酬月額を見直すのが算定基礎届の役割です。

この年1回の見直しを「定時決定」と呼びます。

提出期限は毎年7月1日〜7月10日です。

提出後に決定した新しい標準報酬月額は、その年の9月から翌年8月までの社会保険料(健康保険料、介護保険料、子ども・子育て支援金、厚生年金保険料)や給付金額(傷病手当金、出産手当金など)の計算に使われます。

算定基礎届と月額変更届(随時改定)の違い

算定基礎届と月額変更届は、どちらも標準報酬月額を見直す手続きですが、実施するタイミングと目的が異なります。

| 算定基礎届(定時決定) | 月額変更届(随時改定 | |

| 目的 | 毎年1回、給与実態と標準報酬月額の乖離をなくす | 昇給・降給など固定的賃金の変動後に見直す |

| 提出期限 | 毎年7月1日〜7月10日 | 随時(条件に該当した場合) |

| 対象期間 | 4月〜6月の給与実績 | 固定的賃金の変動後3か月間の給与実績 |

| 反映時期 | 原則9月分から翌年8月分 | 変動後4か月目から |

算定基礎届は毎年必ず発生する定期的な見直しであるのに対し、月額変更届は昇給・降給など固定的賃金の変動が生じた場合にのみ提出が必要な書類です。

どちらも標準報酬月額を見直す書類ですが、「定期」か「随時」かが大きな違いです。

月額変更届が優先されるケース

4月に昇給や降給があり、4〜6月の報酬をもとに7月改定の月額変更届を提出する場合は月額変更届が算定基礎届より優先されます。

この場合、その従業員は算定基礎届の提出対象から外れます。

8月・9月に随時改定の予定がある場合は省略できる

8月または9月に随時改定の予定がある従業員については、事業主から申し出ることで算定基礎届の提出を省略できます。

ただし、後から随時改定の要件に該当しないことが判明した場合は、速やかに算定基礎届を提出する必要があります。

算定基礎届の提出対象になる人・ならない人

算定基礎届の提出対象は、7月1日時点で健康保険・厚生年金保険に加入しているすべての従業員です。

正社員だけでなく、パートタイマーやアルバイトであっても社会保険に加入していれば対象に含まれます。

提出対象になる人

休職中・育児休業中・介護休業中の従業員も、被保険者資格がある限り対象です。以下に該当する人も忘れず提出してください。

● 休職中の人

● 育児休業中の人

● 介護休業中の人

● 70歳以上の人

● 複数の事業所で働いている人

提出対象にならない人

以下に該当する人は、算定基礎届の提出は不要です。

● 6月1日以降に被保険者となった人

● 6月30日以前に退職した人

● 7・8・9月のいずれかの月に随時改定、育児休業終了時改定または産前産後休業終了時改定が行われる人

(結果として、8月または9月に月額変更にならなかった場合は、算定基礎届を提出することになります。)

算定基礎届の対象になる報酬・ならない報酬

標準報酬月額を計算する際には、社会保険上の「報酬」に含まれるものと、含まれないものを正しく区分する必要があります。

名称ではなく支給の実態で判断するのが基本で、毎月継続して支給されるものは報酬に含まれると考えましょう。

| 金銭で支給されるもの | 現物で支給されるもの | |

| 対象となる | 基本給(月給・週給・日給など) 能率給 奨励給 役付手当 職階手当 特別勤務手当 勤務地手当 物価手当 日直手当 宿直手当 家族手当 扶養手当 休業手当 通勤手当 住宅手当 別居手当 早出残業手当 年4回以上の賞与 など | 通勤定期券 回数券 食事 食券 社宅 被服(勤務服でないもの)など |

| 報酬にならない | 大入袋 見舞金 解雇予告手当 退職手当 出張旅費 交際費 慶弔費 傷病手当金 労災保険の休業補償給付 年3回以下の賞与 など | 制服 作業着(業務に要するもの) 見舞い品 食事(※) など |

※本人の負担額が、厚生労働大臣が定める価格により算定した額の2/3以上の場合

特に見落としがちなのが通勤手当と残業手当です。

現金支給でなく通勤定期券を支給している場合も報酬に含まれます。

判断に迷う場合は、詳しくは日本年金機構や社労士事務所にお問い合わせください。

算定基礎届(定時決定)の全体の流れ

算定基礎届の手続きは、主に以下の流れで進みます。

- 6月中旬:日本年金機構から算定基礎届が送付される

被保険者の氏名・生年月日・従前の標準報酬月額などがあらかじめ印字された届出用紙が届きます。

印字内容に誤りがないか確認しましょう。

- 提出対象者の確認

7月1日時点で在籍している被保険者を確認します。

月額変更届の対象者や6月1日以降の入社者など、対象外となる人を整理しましょう。

- 4月・5月・6月の報酬月額を集計する

各月の支払基礎日数を確認し、算定対象となる月の報酬を集計します。

通勤手当・残業代・現物給与も忘れず含めてください。

- 算定基礎届を作成・提出する(7月10日まで)

電子申請・郵送・窓口持参のいずれかで、事務センターまたは管轄の年金事務所に提出します。

- 8〜9月:標準報酬月額決定通知書を確認する

日本年金機構から決定通知書が送付されます。

内容を確認し、9月分の給与計算から新しい標準報酬月額を反映させましょう。

提出から反映まで約2か月かかるため、7月の提出が遅れると9月の給与計算に間に合わなくなるリスクがあります。

提出期限の7月10日を必ず守るようにしましょう。

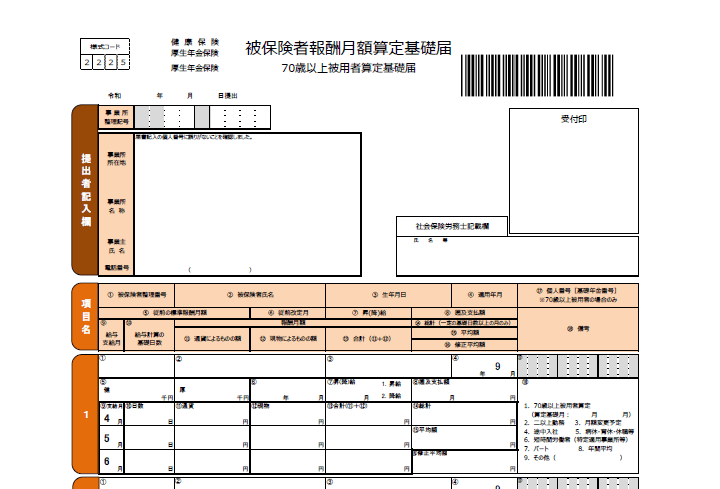

算定基礎届の書き方

ここからは、算定基礎届の主要な記載項目について解説します。

⑩に支払基礎日数を記入する

まず「⑩日数」の欄に、4月〜6月の支払基礎日数を記入します。

支払基礎日数とは、報酬の支払い対象になった日数のことです。

| 時給制・日給制の場合 |

| 実際の出勤日数が支払基礎日数となります。 有給休暇も含むので、加え忘れのないようにご注意ください。 |

| 月給制・週給制の場合 |

| 出勤日数に関係なく暦日数を記入します。 ただし、欠勤日数分だけ給料が差し引かれる場合は、就業規則に基づいて会社が定めた日数 から、欠勤日数を控除した日数をご記入ください。 |

⑪通貨、⑫現物、⑬合計、⑭総計を記入する

現物給与の額については、こちらの表をご参考ください。

平均額を記入する

最後は、3ヶ月分の標準報酬月額を算出して記入します。

平均額で1円未満の端数が生じた場合は、端数を切り捨ててご記入ください。

標準報酬月額の計算方法は、対象者の雇用形態などによって異なります。

後ほど解説するので参考にしてください。

算定基礎届の作成時に注意が必要な特殊ケース

算定基礎届は、4〜6月の報酬をもとに計算するのが基本ですが、状況によっては通常の計算方法が使えないケースがあります。

以下の特殊ケースに該当する従業員がいないか、事前に確認しておきましょう。

4〜6月に残業が集中する場合(年間平均での申立て)

算定基礎届では4〜6月に支払われた報酬の平均額をもとに標準報酬月額を決定するため、この期間に残業が集中すると標準報酬月額が一時的に高くなり、9月以降の社会保険料が上がることがあります。

ただし、業務の性質上、毎年4〜6月に残業が集中する場合は、前年7月〜当年6月の年間平均額を用いて算定できるケースがあります。

具体的には、4〜6月の平均額と年間平均額で、2等級以上の差が生じる場合が対象です。

この場合は「年間報酬の平均で算定することの申立書」や「被保険者の同意書」などを添付する必要があります。

単に「今年だけ残業が多かった」という場合は対象にならない可能性があるため、例年発生する業務上の事情かどうかを確認しましょう。

4〜6月に報酬の支払いがない場合(育休・傷病休職中)

育児休業・介護休業・私傷病による休職などにより、4〜6月の3か月すべてにわたって報酬が支払われていない場合は、通常の方法で報酬月額を算出できません。

この場合は、今までの標準報酬月額で定時決定を行います。

備考欄に「育児休業中」「傷病休職中」など、報酬が支払われなかった理由を記入しておきましょう。

休業手当が支給されていた場合

会社都合による一時帰休などで休業手当を支給した場合、その休業手当も社会保険上の報酬として扱われます。

ただし、7月1日時点で一時帰休の状況が解消しているかどうかによって取り扱いが異なります。

| 7月1日時点の状況 | 算定基礎届での取り扱い |

|---|---|

| 一時帰休が解消している | 休業手当が支給された月を除き、通常の報酬が支払われた月をもとに算定する |

| 一時帰休が解消していない | 休業手当が支給された月も含めて4〜6月の報酬をもとに算定する |

給与が翌月払いの事業所

算定基礎届では、4〜6月に「支払われた」報酬をもとに計算します。

例えば、月末締め・翌月25日払いの会社であれば、4〜6月に支払われた給与は3月分・4月分・5月分にあたります。

「4月分の給与」ではなく「4月に支払われた給与」を見る点を間違えないよう注意しましょう。

支払基礎日数も、その給与の計算対象期間に対応する日数を記入します。

途中入社した従業員がいる場合

4〜6月の途中で入社した従業員については、入社月の給与が日割り計算されている場合、その月を算定対象に含めると実態より低い報酬月額で、標準報酬月額が決定される可能性があります。

例えば、4月15日に入社し4月分が日割り支給された場合は、4月を除き5月・6月の報酬をもとに計算します。

入社日、給与締日、日割り計算の有無を確認したうえで算定対象月を判断しましょう。

2つ以上の事業所に勤務している場合

同時に2つ以上の事業所で社会保険の加入要件を満たす場合は、各事業所から受ける報酬を合算して標準報酬月額を決定します。

算定基礎届の備考欄には「2.二以上勤務」に○を付けます。

電子申請の場合は該当項目にチェックを入れてください。

標準報酬月額の算出方法

算定対象となる月の報酬が確定したら、その平均額を標準報酬月額表(保険料額表)の等級に当てはめて標準報酬月額を決定します。

ただし、算定対象となる月や計算方法は雇用形態によって異なります。

以下では正規雇用者・短時間就労者・短時間労働者の3パターンに分けて解説します。

正規雇用者

支払基礎日数が3ヶ月とも17日以上の場合

支払基礎日数が3ヶ月とも17日以上の場合は、3ヶ月すべてが算定の対象になります。

そのため、すべての月の報酬額を合計して平均額を割り出します。

例:(360,000+372,000+360,000)÷3=364,000円

| 月 | ⑩日数 | ⑬合計(⑪+⑫) |

| 4月 | 30日 | 360,000円 |

| 5月 | 31日 | 372,000円 |

| 6月 | 30日 | 360,000円 |

支払基礎日数に17日未満の月がある場合

支払基礎日数に17日未満の月がある場合は、17日以上の月のみを算定対象とします。

下記の例では、4月と6月が算定対象です。

例:(360,000+240,000)÷2=300,000円

| 月 | ⑩日数 | ⑬合計(⑪+⑫) |

| 4月 | 30日 | 360,000円 |

| 5月 | 16日 | 192,000円 |

| 6月 | 30日 | 240,000円 |

17日未満の月が2月ある場合は、残りの1ヶ月(17日以上の月)のみで計算します。

短時間就労者(パートタイマー)

支払基礎日数が17日以上の月がある場合

支払基礎日数に17日以上の月がある場合は、17日以上の月が算定対象となります。

例:(132,400+127,000)÷2=129,700円

| 月 | ⑩日数 | ⑬合計(⑪+⑫) |

| 4月 | 15日 | 105,400円 |

| 5月 | 18日 | 132,400円 |

| 6月 | 17日 | 127,000円 |

支払基礎日数がすべて17日未満だが、15,16の月がある場合

支払基礎日数がすべて17日未満という場合は、15、16日の月を算定対象とします。

例:(116,200+121,600)÷2=118,900円

| 月 | ⑩日数 | ⑬合計(⑪+⑫) |

| 4月 | 15日 | 116,200円 |

| 5月 | 14日 | 110,800円 |

| 6月 | 16日 | 121,600円 |

短時間労働者

短時間労働者とは、特定適用事業所、任意特定適用事業所に勤務し、週の所定労働時間と月所定労働日数が、正規雇用者の3/4未満で、かつ以下の要件にすべて該当する被保険者のことです。

● 週の所定労働時間が20時間以上

● 月額賃金が8.8万円以上(※2026年10月より撤廃)

● 学生ではない

● なお、2ヶ月以内の期間を定めて使用される方や臨時に使用される方等は除きます

支払基礎日数が3ヶ月とも11日以上の場合

支払基礎日数が3ヶ月とも11日以上ある場合は、3ヶ月すべてが算定対象です。

例:(100,000+94,600+105,400)÷3=100,000円

| 月 | ⑩日数 | ⑬合計(⑪+⑫) |

| 4月 | 12日 | 100,000円 |

| 5月 | 11日 | 94,600円 |

| 6月 | 13日 | 105,400円 |

支払基礎日数に11日未満の月がある場合

支払基礎日数に11日未満の月がある場合は、11日以上の月を算定対象とします。

例:(100,000+110,800)÷2=105,400円

| 月 | ⑩日数 | ⑬合計(⑪+⑫) |

| 4月 | 10日 | 89,200円 |

| 5月 | 12日 | 100,000円 |

| 6月 | 14日 | 110,800円 |

標準報酬月額をもとに社会保険料を確認する方法

標準報酬月額をもとに保険料を確認するときは、協会けんぽの場合は、全国健康保険協会の「健康保険・厚生年金保険の保険料額表」をご覧ください。

なお、健康保険料率は都道府県ごとに異なりますので、ご注意ください。(厚生年金の保険料率は全国一律)

令和8年度保険料額表(令和8年3月分~)|協会けんぽ/全国健康保険協会

また、事業所が全国健康保険協会でなく、健康保険組合に加入している場合は、加入している健保組合のサイトでご確認ください。

算定基礎届を提出しなかった・期限を過ぎた場合の影響

算定基礎届の提出は事業主の法的義務です。

提出を怠ったり、期限を過ぎた場合、以下のような影響が生じる可能性があります。

法令上の罰則(健康保険法・厚生年金保険法)

正当な理由なく提出を怠ったり、虚偽の届出を行った場合、6か月以下の懲役または50万円以下の罰金が科せられる可能性があります(健康保険法第208条、厚生年金保険法第102条)。

職権決定による社会保険料の過不足リスク

算定基礎届が提出されない場合、日本年金機構は原則として前年の情報に基づき標準報酬月額を職権決定します。

この決定が実態と異なる場合、実際の報酬より高く算定されると社会保険料の過払いが、低く算定されると保険料の徴収不足が生じ、後日遡って再計算・徴収される可能性があります。

期限を過ぎてしまった場合の対処法

提出期限を過ぎてしまった場合は、速やかに管轄の年金事務所または事務センターに連絡し、できる限り早く提出してください。

提出が遅れるほど標準報酬月額の適用も遅れ、従業員の社会保険料や給付額に影響が生じるため、気づいた時点で即対応することが重要です。

算定基礎届の提出手続き

算定基礎届の提出手続きについては、下記の通りです。

| 提出先 | 事務センターもしくは管轄の年金事務所 |

| 提出期間 | 毎年7月1日~7月10日まで ※10日が土日祝の場合は翌営業日まで ※令和8年度(2026年)の提出期限:7月10日(金) |

| 提出方法 | 電子申請 郵送 窓口持参 |

| 必要書類 | 被保険者報酬月額算定基礎届(70歳以上被用者算定基礎届) ※被保険者報酬月額変更届(70歳以上被用者月額変更届) 二.以上勤務者がいる場合は二以上事業所勤務者の算定基礎届、月額変更届が必要です |

※7月改定に該当する人がいる場合のみ

必要書類については、提出方法によって異なる場合があります。

詳しくは、日本年金機構ホームページでご確認ください。

算定基礎届を書き間違えたときの対応

もし算定基礎届を書き間違えてしまったら、どのように対処すればいいでしょうか?

算定基礎届を提出する前と、提出した後のパターンに分けて訂正方法を紹介します。

提出前の訂正方法

年金事務所等の提出前に書き間違えた場合は、二重線で訂正してください。

訂正印を押す必要はありません。

新しく書き直したい場合は、日本年金機構や健康保険組合のホームページから用紙をダウンロードして使いましょう。

提出後の訂正方法

提出後に間違いに気付いたら、速やかに年金事務所などに連絡してください。

記入に誤りがあることと、再提出したい旨を先方の担当者に伝えます。

訂正を行う際は、新しい算定基礎届の上部に赤色で「訂正届」と記入してください。

金額を間違えた場合は、訂正する金額欄を2段書きにします。

上部に謝った金額を赤色で、下段に正しい金額を黒色で記入します。

算定基礎届に関するよくある質問

算定基礎届の手続きを進めるなかで、担当者からよく寄せられる質問をまとめました。

Q1. 算定基礎届はいつから社会保険料に反映されますか?

算定基礎届によって決定された標準報酬月額は、原則としてその年の9月分から翌年8月分までの社会保険料に反映されます。

7月に提出→8月に日本年金機構が審査・決定→8月下旬〜9月初旬に「標準報酬月額決定通知書」が事業所に届く→翌月徴収が基本のため、翌月徴収であれば10月支払分の給与から新しい標準報酬月額を適用という流れです。

Q2. 2026年10月の社会保険適用拡大は今年の算定に影響しますか?

今年(令和8年)7月提出の算定基礎届には直接影響しません。

ただし、来年以降の算定基礎届では対象者が増える可能性があるため、今から短時間勤務者の労働時間を把握しておくことがおすすめです。

Q3. 2026年から給与計算で変わることはありますか?

算定基礎届の手続き自体に変更はありませんが、算定後に新しい標準報酬月額を反映させる給与計算から影響が出ます。

2026年4月から子ども・子育て支援金(標準報酬月額×0.23%)の制度が始まったため、健康保険料・介護保険料・厚生年金保険料に加えて支援金分の控除も確認が必要です。

まとめ

算定基礎届は、従業員の社会保険料を正確に計算するために、毎年1回提出する重要な書類です。

正確な社会保険料を算出することで、従業員と企業双方の負担を適正に管理できます。

また、2026年は子ども・子育て支援金の徴収開始、10月からの社会保険適用拡大と、社会保険まわりの変更が重なる年です。

算定基礎届の対応と合わせて、最新の制度改正も確認しておきましょう。

算定基礎届の作成・提出に不安がある方や、自社の手続きが正しいか確認したい方は、社会保険労務士法人飯田橋事務所までご相談ください。

貴社の状況に合わせた対応をサポートします。