「算定基礎届ってどういう書類なの?」

「なんで提出する必要があるの?」

「算定基礎届の書き方を知りたい」

人事労務担当者の方で、このような悩みを抱えていませんか?

算定基礎届は、従業員の社会保険料を計算するために必要な書類です。

しかし、基本的に年に一度しか届出の機会がないので、どういう書類なのかよく理解できていない担当者の方もいるのではないでしょうか?

そこで本記事では、算定基礎届について以下の内容を解説していきます。

- 算定基礎届とは

- 算定基礎届の対象

- 算定基礎届の書き方

- 算定基礎届の提出方法

- 算定基礎届を書き間違えてしまったときの対応

ぜひ、最後までご覧ください。

算定基礎届とは

算定基礎届とは、4月から6月までの従業員の賃金や手当の平均をもとに、標準報酬月額を見直すために提出する書類です。

標準報酬月額とは、従業員の報酬を一定の区分に分けたもので、社会保険料の計算基準になります。

この標準報酬月額を見直すことで、社会保険料の金額を正確に算出できます。

社会保険料は、毎月の給与から天引きされるため、標準報酬月額が実際の給与に近いものでなければいけません。

しかし、昇給や手当の増減により給与が変動することもあるため、毎年1回、見直しの手続きを行う必要があります。

この標準報酬月額の見直しを「定時決定」といいます。

算定基礎届の提出対象になる人・ならない人

定時決定は4月〜6月の報酬をもとに計算されるため、算定基礎届の提出対象となる人とならない人がいます。

提出対象になる人

7月1日時点で健康保険と厚生年金保険の被保険者は、算定基礎届の提出対象となります。

以下に該当する従業員も、算定基礎届を提出する必要があります。

- 休職中の人

- 育児休業中の人

- 介護休業中の人

- 70歳以上の人

- 複数の事業所で働いている人

提出対象にならない人

以下に該当する従業員は、算定基礎届の提出は不要です。

- 6月1日以降に被保険者となった人

- 6月30日以前に退職した人

- 7月改定の月額変更届を提出する人

- 8月または9月に随時改定の予定があると申出を行った人

昇給や降給などにより固定的賃金が大きく変動し、その後の3ヶ月間の平均給与と現在の標準報酬月額に2等級以上の差が生じた場合に、標準報酬月額を見直すために提出する書類。

算定基礎届の対象になる報酬・ならない報酬

標準報酬月額を計算する際には、対象となる報酬と対象外の報酬があります。

| 金銭で支給されるもの | 現物で支給されるもの | |

|---|---|---|

| 対象となる | 基本給(月給・週給・日給など) 能率給 奨励給 役付手当 職階手当 特別勤務手当 勤務地手当 物価手当 日直手当 宿直手当 家族手当 扶養手当 休業手当 通勤手当 住宅手当 別居手当 早出残業手当 年4回以上の賞与 など | 通勤定期券 回数券 食事 食券 社宅 被服(勤務服でないもの)など |

| 報酬にならない | 大入袋 見舞金 解雇予告手当 退職手当 出張旅費 交際費 慶弔費 傷病手当金 労災保険の休業補償給付 年3回以下の賞与 など | 制服 作業着(業務に要するもの) 見舞い品 食事(※) など |

上記の表以外にも、報酬の対象になるものとならないものがあります。

詳しくは日本年金機構や社労士事務所にお問い合わせください。

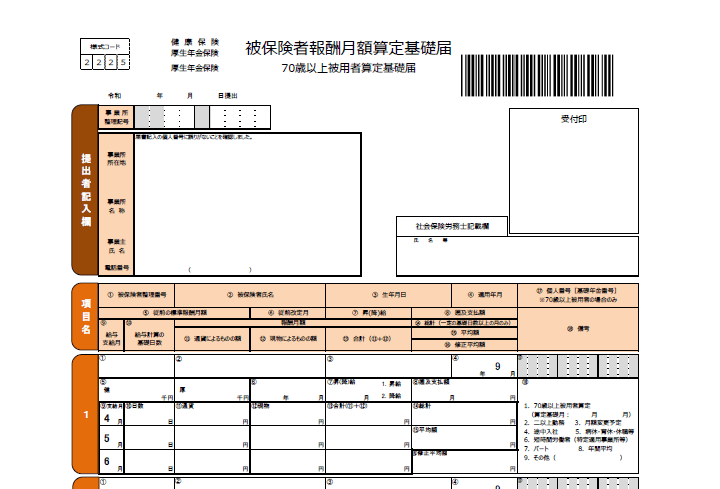

算定基礎届の書き方

事業所に送付された算定基礎届には、5月中旬頃までに提出された被保険者の情報(氏名、生年月日、従前の標準報酬月額など)が印字されています。

それ以降に加入した被保険者の情報は、事業所側が手書きで追加してください。

ここからは、算定基礎届の主要な記載項目について解説します。

まず「⑩日数」の欄に、4月〜6月の支払基礎日数を記入します。

支払基礎日数とは、報酬の支払い対象になった日数のことです。

- 時給制・日給制の場合

-

実際の出勤日数が支払基礎日数となります。

有給休暇も含むので、加え忘れのないようにご注意ください。

- 月給制・週給制の場合

-

出勤日数に関係なく暦日数を記入します。

ただし、欠勤日数分だけ給料が差し引かれる場合は、就業規則に基づいて会社が定めた日数から、欠勤日数を控除した日数をご記入ください。

最後は、3ヶ月分の標準報酬月額を算出して記入します。

平均額で1円未満の端数が生じた場合は、端数を切り捨ててご記入ください。

標準報酬月額の計算方法は、対象者の雇用形態などによって異なります。

下記のケースに合わせて計算してください。

正規雇用者

- 支払基礎日数が3ヶ月とも17日以上の場合

-

支払基礎日数が3ヶ月とも17日以上の場合は、3ヶ月すべてが算定の対象になります。

そのため、すべての月の報酬額を合計して平均額を割り出します。

例.(360,000+372,000+360,000)÷3=364,000円

月 ⑩日数 ⑬合計(⑪+⑫) 4月 30日 360,000円 5月 31日 372,000円 6月 30日 360,000円 - 支払基礎日数に17日未満の月がある場合

-

支払基礎日数に17日未満の月がある場合は、17日以上の月のみを算定対象とします。

下記の例では、4月と6月が算定対象です。

例.(360,000+240,000)÷2=300,000円

月 ⑩日数 ⑬合計(⑪+⑫) 4月 30日 360,000円 5月 16日 192,000円 6月 20日 240,000円 17日未満の月が2月ある場合は、残りの1ヶ月(17日以上の月)のみで計算します。

短時間就労者(パートタイマー)

短時間就労者とは、パートタイマー、アルバイト、契約社員、準社員、嘱託社員等の名称を問わず、正規社員より短時間の労働条件で勤務し、正規社員の3/4以上である被保険者のことです。

- 支払基礎日数が17日以上の月がある場合

-

支払基礎日数に17日以上の月がある場合は、17日以上の月が算定対象となります。

例.(132,400+127,000)÷2=129,700円

月 ⑩日数 ⑬合計(⑪+⑫) 4月 13日 105,400円 5月 18日 132,400円 6月 17日 127,000円 - 支払基礎日数がすべて17日未満だが、15,16の月がある場合

-

支払基礎日数がすべて17日未満という場合は、15、16日の月を算定対象とします。

例.(116,200+121,600)÷2=118,900円

月 ⑩日数 ⑬合計(⑪+⑫) 4月 15日 116,200円 5月 14日 110,800円 6月 16日 121,600円

短時間労働者

短時間労働者とは、特定適用事業所、任意特定適用事業所に勤務し、週の所定労働時間と月所定労働日数が、正規雇用者の3/4未満で、かつ以下の要件にすべて該当する被保険者のことです。

- 週の所定労働時間が20時間以上

- 月額賃金が8.8万円以上

- 学生ではない

- 支払基礎日数が3ヶ月とも11日以上の場合

-

支払基礎日数が3ヶ月とも11日以上ある場合は、3ヶ月すべてが算定対象です。

例.(100,000+94,600+105,400)÷3=100,000円

月 ⑩日数 ⑬合計(⑪+⑫) 4月 12日 100,000円 5月 11日 94,600円 6月 13日 105,400円 - 支払基礎日数に11日未満の月がある場合

-

支払基礎日数に11日未満の月がある場合は、11日以上の月を算定対象とします。

例.(100,000+110,800)÷2=105,400円

月 ⑩日数 ⑬合計(⑪+⑫) 4月 10日 89,200円 5月 12日 100,000円 6月 14日 110,800円

標準報酬月額をもとに社会保険料を確認する方法

標準報酬月額をもとに社会保険料を確認するときは、全国健康保険協会の「健康保険・厚生年金保険の保険料額表」を使用します。

この保険料額表は毎年発表されており、標準報酬月額に対する健康保険料、厚生年金保険料を一目で確認できます。

令和6年度保険料額表(令和6年3月分から) | 協会けんぽ | 全国健康保険協会

なお、事業所が全国健康保険協会ではなく、健康保険組合に加入している場合は、加入している組合のサイトでご確認ください。

算定基礎届の提出手続き

算定基礎届の提出手続きについては、下記の通りです。

| 提出先 | 事務センターもしくは管轄の年金事務所 |

|---|---|

| 提出期間 | 毎年7月1日~7月10日まで ※10日が土日祝の場合は翌営業日まで |

| 提出方法 | 電子申請 郵送 窓口持参 |

| 必要書類 | 被保険者報酬月額算定基礎届(70歳以上被用者算定基礎届) ※被保険者報酬月額変更届(70歳以上被用者月額変更届) |

必要書類については、提出方法によって異なる場合があります。

詳しくは、日本年金機構ホームページでご確認ください。

算定基礎届を書き間違えたときの対応

もし算定基礎届を書き間違えてしまったら、どのように対処すればいいでしょうか?

算定基礎届を提出する前と、提出した後のパターンに分けて訂正方法を紹介します。

提出前の訂正方法

年金事務所等の提出前に書き間違えた場合は、二重線で訂正してください。

訂正印を押す必要はありません。

新しく書き直したい場合は、日本年金機構や健康保険組合のホームページから用紙をダウンロードして使いましょう。

提出後の訂正方法

提出後に間違いに気付いたら、速やかに年金事務所などに連絡してください。

記入に誤りがあることと、再提出したい旨を先方の担当者に伝えます。

訂正を行う際は、新しい算定基礎届の上部に赤色で「訂正届」と記入してください。

金額を間違えた場合は、訂正する金額欄を2段書きにします。

上部に謝った金額を赤色で、下段に正しい金額を黒色で記入します。

こんな時のために、提出書類はすべてコピーして保存しておくのがおすすめです。

まとめ

算定基礎届は、従業員の社会保険料を正確に計算するために、毎年1回提出する重要な書類です。

正確な社会保険料を算出することで、従業員と企業双方の負担を適正に管理できるため、ぜひこの記事を参考にしながら、手続きを進めましょう。